Zone euro : Propositions pour une politique éthique de la BCE [Note #21]

Dès son élection à la présidence de la République, Emmanuel Macron a souhaité instituer les enjeux européens en marqueur fort de son mandat. Assumant son europhilie à l’heure où les institutions européennes font face à une contestation grandissante de la part des opinions publiques, le Président de la République a, dans ses discours à Athènes et à la Sorbonne[1] Respectivement les 7 et 26 septembre 2017., tenté d’incarner des propositions de réforme de l’Union européenne, et particulièrement de la zone euro.

Aujourd’hui, on observe que ces déclarations n’ont pas été suivies d’actes, sans doute en raison d’un manque de concertation réelle avec les autres partenaires européens et d’une focalisation excessive sur l’Allemagne. Or, la composition difficile du gouvernement allemand issu des élections générales de septembre 2017 a affaibli un couple franco-allemand à l’efficience largement mythifiée par nos élites politique[2]Cf. Emmanuel MOURLON-DRUOL, « Rethinking Franco-German relations: a historical perspective », Institut Bruegel, 7 novembre 2017 : … Continue reading.

Il est pourtant possible de répondre au défi démocratique et éthique de la gouvernance de la zone euro sans relancer une hasardeuse mécanique de réforme institutionnelle. Dans le cadre des traités existants, des évolutions s’avèrent en effet envisageables. La présente contribution formule quelques propositions en ce sens.

La mutation des banques centrales

Il faut se souvenir qu’avant la crise financière des années 2000, la BCE était une institution relativement méconnue, volontairement tenue à distance des pressions politiques afin de garantir la stabilité des prix dans la zone euro (objectif sur lequel reposait l’essentiel de son mandat). Elle se posait ainsi en idéal-type du modèle de la Banque Centrale Indépendante (BCI) qui assure un haut niveau d’indépendance (sans doute le plus élevé au monde pour la BCE) et restreint en contrepartie les objectifs de ces instances à la stabilité des prix, objectif consensuel mis en œuvre grâce à des opérations monétaires sans effet direct sur l’économie.

Or, les contraintes exercées par le Parlement Européen sur elle dans son exercice de reddition de comptes s’avérant trop faibles (principe de représentativité), la légitimité de la BCE reposait principalement sur sa capacité à atteindre ses objectifs, au sein du périmètre d’action défini par les termes des Traités (principe d’efficacité). En définitive, à cette époque, les banques centrales avaient de facto « apolitisé » leur rôle dans l’économie.

Mais, les mesures prises par les dirigeants des grandes banques centrales pour répondre à la crise financière de 2007 ont représenté l’une des plus grandes ruptures dans l’histoire moderne de ces institutions, au point que les spécialistes du champ évoquent une nouvelle ère des banques centrales. Et dans cette configuration, la BCE, à l’instar des autres banques centrales, a joué un rôle décisif. Pour ce faire, elle a dû s’éloigner de son cadre d’action originel : en dépassant la simple régulation à distance de l’économie pour agir directement et massivement sur les marchés financiers afin de stabiliser les systèmes économiques des pays de la zone euro, elle a endossé un rôle plus étroitement associé au domaine politique et son action a, de ce fait, suscité plus de débats et de contestations.

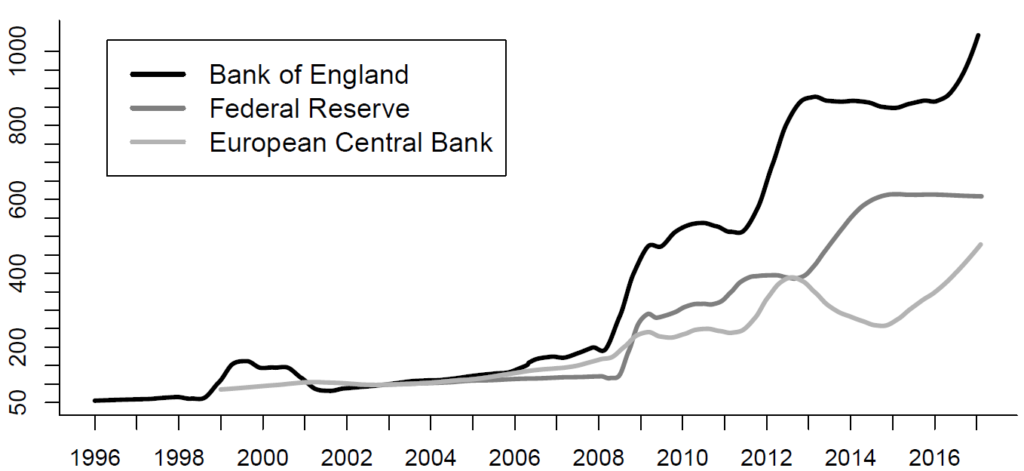

En effet, pour éviter un effondrement du système financier et de l’activité économique, la BCE a radicalement modifié ses instruments monétaires : en plus de réduire ses taux d’intérêt autour de zéro, elle procédé à l’extension de ses opérations d’open-market[3] Opérations d’open-market qui consistent à prêter, pour un temps restreint (généralement une semaine) et à un certain taux d’intérêt, des liquidités aux banques commerciales en échange … Continue reading (LTRO + TLTRO) et à de vastes programmes de rachat de titres financiers sur les marchés secondaires. Ce changement de rôle s’observe en particulier grâce à l’évolution des balances comptables des banques centrales depuis la crise : plus la taille des balances comptables est élevée, plus les banques centrales jouent directement un rôle d’intermédiation dans l’économie.

En étendant ses compétences et son influence au sein des systèmes de gouvernance économique et financière, la BCE a progressivement gagné des fonctions de supervision macro et micro financière, jusqu’à devenir aujourd’hui l’autorité finale au sein du dispositif de supervision de l’ensemble du système financier de la zone euro.

En outre, elle a considérablement étendu son influence au sein de la gouvernance de la zone euro[5] Clément FONTAN, « Frankenstein en Europe, l’impact de la BCE sur la gestion de la crise de la zone euro », Politique européenne, n°40, 2014, p.10-33.. A titre d’exemple, avec le Fonds Monétaire International (FMI) et la Commission Européenne, elle participe directement à la surveillance de la mise en œuvre des réformes économiques dans les groupes d’experts dit de la « troïka ».

Depuis lors, l’ampleur et l’impact des interventions des banques centrales dans les systèmes financiers redéfinissent l’économie politique des pays industrialisés. Ce « nouvel âge » des banques centrales conduit différents acteurs politiques et de la société civile à repenser la fonction de ces institutions qui, à l’instar de la BCE, jouent un rôle crucial d’interface entre les systèmes politiques et financiers.

En dépit dece changement de rôle, les autorités politiques de la zone euro n’ont pourtant pas cherché à accroître leur contrôle des activités de la BCE. Ce constat s’avère problématique. Car, en devenant l’acteur central de la stabilisation de la zone euro et en jouant un rôle croissant dans le système économique, la BCE a remis au premier plan la question des effets distributifs des politiques monétaires. Autrement dit, l’intervention beaucoup plus directe de la BCE dans l’économie entraîne aussi des conséquences distributives significatives et remet en cause la conception de neutralité de la monnaie, fondement de son indépendance.

La politique de la BCE creuse les inégalités et les problèmes éthiques

Les effets distributifs induits par la politique de la BCE posent de nombreuses questions économiques et éthiques.

- Les premiers d’entre eux se situent au cœur des mécanismes de transmission des programmes de rachats de titre qui misent sur un « effet de portefeuille » pour avoir un impact sur l’économie. En effet, la hausse du prix des actifs financiers considérés comme sûrs devrait théoriquement entraîner une recomposition du portefeuille d’actifs des investisseurs, lesquels devraient se tourner vers des titres plus risqués et lucratifs, comme les obligations de sociétés. Par la suite, la baisse des coûts de financement qui en résulte, combinée à la plus grande richesse des détenteurs de titres, devrait augmenter les investissements et soutenir la relance de l’économie. Mais, en réalité, les programmes de rachats de titres menés par la BCE entraînent une hausse des cours boursiers qui bénéficie d’abord aux agents économiques possédant déjà des titres financiers, soit les plus privilégiés au sein de la société. La BCE elle-même estime que la richesse des 20% des ménages les plus privilégiés a augmenté de 30% depuis l’annonce de son programme de rachat de titres, soit presque 10 fois plus que l’accroissement de la richesse des 20% des ménages les moins privilégies[6] European Central Bank, Annual Report 2016. Box : The distributional impact of monetary policy https://www.ecb.europa.eu/pub/annual/html/ar2016.en.html#IDofChapter1_2_1_Box5.. Un chercheur de la Deutsche Bank, Tyler Durden, a même qualifié cette pratique de « revenu universel pour les riches ».

- De plus, les mesures non-conventionnelles favorisent certains acteurs financiers et économiques. Ainsi, les rachats de titres et la politique de taux bas nuisent-ils aux investisseurs « patients » tels que les banques de dépôt ou les fonds de pensions qui doivent détenir dans leurs bilans un certain nombre d’actifs financiers sûrs dont la rentabilité a été diminuée. Par ailleurs, malgré les dénégations de la BCE, le programme de rachat d’obligations d’entreprises mis en œuvre depuis juin 2016 (Corporate Securities Purchase Programme) favorise les entreprises qui en sont bénéficiaires, celles-ci payant moins d’intérêts à leurs créanciers tout en pouvant émettre davantage de dette à moindre coût. Plus précisément, seules les grandes entreprises multinationales sont concernées par ces rachats, l’émission d’obligations représentant une opération financière technique et coûteuse. Parmi celles-ci, les grandes bénéficiaires sont celles dont le financement est principalement assuré par l’émission de dette, soit les entreprises liées au secteur du gaz et de l’électricité, des énergies fossiles, de l’industrie automobile et des télécoms[7]S. MATIKAINEN, E. CAMPIGLIO, D. ZENGHELIS, “The climate impact of quantitative easing”, Grantham Institute Policy Papers, 2017, p.1-36.. En d’autres mots, les rachats de titres d’entreprises de la BCE profitent d’abord aux firmes multinationales à l’empreinte carbone élevée[8] C. FONTAN, « La BCE peut-elle mener une politique « industrielle » à la place des États ? », La Revue Nouvelle, n° 6, 2017, p.67-74.. En effet, par l’achat de titres qui représentent l’intégralité du marché, la BCE apporte aussi une aide financière à des compagnies dont les activités sont contraires aux impératifs de lutte contre le dérèglement climatique.

- De manière générale, l’éthique des opérations concernées s’avère elle aussi problématique, d’autant qu’elle se heurte aux objectifs de cohésion sociale affichés par l’UE : il en va ainsi pour les achats des obligations de Ryanair (compagnie aérienne régulièrement condamnée pour travail dissimulé), de Thalès (fabricant d’armes français), ou du groupe de produits de luxe LVMH (entreprise française détenant le plus de filiales dans les paradis fiscaux). De même, une entreprise comme Volkswagen, qui ne pouvait plus se refinancer sur les marchés à la suite de la révélation du scandale industriel lié aux émissions de ses véhicules à moteurs diesel en septembre 2015, a profité de son inclusion sur la liste de la BCE en juin 2016 pour émettre de nouvelles obligations et ce, alors que la Banque Européenne d’Investissement (BEI) et la Banque Européenne pour la Reconstruction et le Développement (BERD) avaient banni les titres de la compagnie allemande de leurs listes d’achats. Malgré un mouvement de protestation inédit du Parlement Européen, la BCE a refusé d’altérer sa stratégie de rachat et d’augmenter significativement la transparence de son programme en conservant le secret sur le montant des titres achetés.

- Enfin, les rachats des titres d’entreprises par la BCE ne conduisent pas nécessairement à des effets significatifs sur les niveaux d’investissement et d’emploi. En effet, les entreprises bénéficiaires utilisent leurs marges additionnelles de trois manières : elles peuvent soit augmenter leurs réserves d’épargne, soit investir en capital humain ou matériel, soit accroître les versements de dividendes ou de rachats de titre. Or, les entreprises utilisent leurs marges en fonction de l’environnement économique façonné par la crise. La faiblesse des taux d’intérêts rend l’épargne peu attractive, tandis que l’absence de croissance économique soutenue nuit aux investissements. Au contraire, le faible coût de l’emprunt et les pressions liées à la mobilité du capital encouragent les rachats de titres et le versement de dividendes.

A cet égard, dans le cas français, les dividendes versés au premier semestre 2018 par les entreprises du CAC40 ont atteint la marque de 46 milliards d’euros, soit 48% des résultats écoulés, prolongeant par là une tendance historique et problématique récemment mise en exergue par un rapport d’Oxfam. En d’autres mots, les rachats de titres d’actifs alimentent la logique de « création de valeur » pour les actionnaires dans la gouvernance des entreprises, ce qui nuit à l’investissement en capital et aux investissements en recherche et développement[9] N. FLIGSTEIN et T. J. SHIN, “The shareholder value society: A review of the changes in working conditions and inequality in the United States, 1976 to 2000”, Social inequality, 2004, p.401-32..

En définitive, l’action de la BCE creuse non seulement les inégalités mais, en outre, elle définit une politique industrielle biaisée en faveur des firmes multinationales, et en particulier de celles ayant une forte empreinte carbone. Ce faisant, elle ne favorise ni l’émergence des petites et moyennes entreprises ou industries créatrices d’emplois, ni les entreprises engagées dans l’accomplissement d’objectifs collectifs comme la transition énergétique.

Prendre acte de l’évolution de la BCE et définir une véritable politique monétaire sous le contrôle du Parlement européen

Plusieurs indicateurs suggèrent qu’un retour au statut initial de la BCE a peu de chances de se matérialiser sur le court ou moyen terme.

- En premier lieu, la sortie des mesures non conventionnelles risque de fragiliser des institutions financières qui n’ont pas profité des offres de liquidités précédentes pour renforcer suffisamment leur bilan budgétaire. La chute des cours boursiers de février 2018, principalement liée à cette peur, démontre que la BCE ne pourra pas définir le rythme de sortie de ses politiques monétaires de manière unilatérale, au risque de provoquer une nouvelle crise financière.

- Par ailleurs, le retour au modèle antérieur de la BCI ne pourra effacer les injustices passées, notamment les effets distributifs déjà induits par les politiques monétaires non conventionnelles. D’autant que les préconisations des banquiers centraux qui consistent à demander aux Gouvernements de rectifier ces effets distributifs par les leviers fiscaux et budgétaires semblent particulièrement difficiles à réaliser du fait des capacités limitées de taxation des revenus les plus élevés, surtout le capital mobile.

- Au surplus, le retour à ce modèle impliquerait aussi l’abandon de certains acquis bénéfiques développés par les banques centrales depuis la crise. A titre d’exemple, alors que la BCE n’accordait que peu d’attention aux développements financiers et estimait que l’autorégulation des marchés incarnait la meilleure option régulatoire, le gain de compétences macro et micro prudentielles a permis de mieux intégrer les considérations liées à la stabilité financière dans les pratiques des banques centrales.

- En outre, un retour au cadre antérieur empêcherait l’émergence de politiques monétaires activistes plus désirables d’un point de vue sociétal et environnemental. Le rôle joué par les banques centrales ayant été radicalement modifié, celles-ci doivent s’adapter à cette nouvelle donne en acceptant une baisse de leur niveau d’indépendance afin de mener à bien leurs nouvelles missions. L’activisme monétaire des banques centrales et l’utilisation de leurs instruments monétaires pour des buts spécifiques sont bienvenus, mais leurs programmes d’achats de titres doivent être mieux encadrés par les autorités publiques afin de contribuer à des objectifs socioéconomiques désirables.

Par conséquent, plusieurs types de réformes possibles s’articulent autour de la diffusion et de la redistribution indirecte de monnaie par la banque centrale, par le biais de politiques dites d’assouplissement quantitatif (ou Quantitative easing – QE). Le principe du QE est en effet fondé sur un programme de rachat d’actifs, massif mais limité dans le temps, dans l’objectif de favoriser le crédit, l’investissement et d’empêcher le risque déflationniste.

Quatre options s’offrent alors aux banques centrales.

1 – elles peuvent choisir d’utiliser ce programme de rachat d’actifs pour créer de la monnaie et utiliser celle-ci pour acheter des bons émis par des institutions à capital public, dans l’optique de doper l’investissement public (Strategic QE).

2 – l’option de l’« hélicoptère monétaire » recouvre quant à elle une monétisation de la dette, via l’achat puis l’annulation de titres publics par la banque centrale, permettant d’augmenter la dépense publique sans alourdir la dette de l’État.

3 – la notion d’assouplissement quantitatif pour le peuple (QE for People) propose de distribuer directement aux citoyens cette monnaie créée par la banque centrale, dans le but de relancer la consommation et lutter contre la déflation tout en favorisant l’investissement pour contrer les difficultés d’accès au crédit.

4 – l’assouplissement quantitatif vert (Green QE) propose que les banques centrales utilisent leur pouvoir de création monétaire pour financer des prêts au secteur privé pour des projets d’infrastructures vertes ou liés à des objectifs de transition écologique et de développement durable.

Face à cet éventail de possibilités, quelle politique la BCE pourrait-elle mener pour faire face à la crise économique que traverse le continent autant qu’au déficit démocratique qui caractérise son mandat ? La mise en place d’un système d’hélicoptère monétaire ou de QE pour le peuple (option 2 ou 3) n’apparaît pas la plus désirable. Ces options présentent notamment l’inconvénient de conférer aux banquiers centraux un pouvoir trop grand et posent la question du choix des récipiendaires. Elles soulèvent enfin un problème lié à l’utilisation des liquidités distribuées, dont il serait difficile de contrôler l’utilisation a posteriori. Les choix opérés par les consommateurs quant à l’utilisation de cette ressource monétaire pourraient s’avérer néfastes pour la balance commerciale de l’Union européenne, voire pour la planète si pareille ressource est investie dans des productions fortement carbonées. Pour autant, imposer une conditionnalité d’usage de la liquidité sous la forme d’un certain paternalisme étatique, ne paraît pas acceptable non plus.

Le principe d’achats stratégiques paraît en revanche une bien meilleure option [Proposition n°1] dans la mesure où il permet de lier directement la politique monétaire de la BCE aux défis économiques du futur, qu’il s’agisse de la transition écologique ou numérique, des migrations, des évolutions démographiques, etc. Il préserve en outre l’indépendance opérationnelle de la banque centrale, en diminuant toutefois légèrement son autonomie, au profit du Parlement européen. En effet, plutôt que de laisser la BCE tenter de racheter un échantillon de titres représentatifs de la composition du marché, les parlementaires pourraient définir une liste de critères que les entreprises devraient respecter pour rendre leurs titres éligibles au programme de rachat d’actifs. Les membres des commissions parlementaires Économie, Emploi (EMPL) et Environnement (ENVI) du Parlement européen pourraient définir cette liste de critères, ensuite validée en séance plénière.

Cette proposition s’avère aussi compatible avec le projet de parlement de la zone euro proposé par Thomas Piketty dans le cadre du nouveau traité démocratique qu’il appelle de ses vœux[10] Th. PIKETTY et alii, Pour un traité de démocratisation de l’Europe, Paris, Seuil, 2017.. Toutefois, elle présente l’avantage de pouvoir être mise en place sans architecture institutionnelle supplémentaire ni hypothétique nouveau traité, dont les processus de négociation et de ratification sont de plus en plus complexes et incertains.

Concrètement, les parlementaires européens pourraient exiger que les activités entrepreneuriales soient alignées avec les objectifs sociaux et environnementaux de l’UE et que le financement de leurs activités soit conditionné à des investissements en capital productif, à des embauches supplémentaires ou à des hausses de salaire. Les opérations d’achats de la BCE seraient ensuite guidées et évaluées en fonction de ces critères[11] A l’heure actuelle, il est difficile de dire si cette réforme serait compatible avec les Traités. Dans la mesure où la BCE accepte les critères des agences de notation pour définir son panier … Continue reading.

Cette configuration aurait également pour mérite de contourner le Conseil des ministres des finances, l’organe décisionnel principal de la zone euro où la prise de décisions est trop souvent bloquée par la défense restrictive des intérêts particuliers de chaque pays. La politisation et la publication de la définition des critères permettraient aussi un meilleur contrôle public des éventuels conflits d’intérêts, tout en renforçant la place du Parlement européen au sein de la gouvernance de la zone euro.

D’autres possibilités existent pour atteindre des objectifs similaires. L’un des moyens consiste ainsi à renforcer le financement d’institutions publiques, telle que la Banque Européenne d’Investissement, à la condition de s’assurer que celles-ci aient la capacité opérationnelle de mener des programmes d’investissements ambitieux et contrôlés [Proposition n°2].

Enfin, une dernière alternative consisterait à mettre fin aux programmes d’achats tout en définissant de fortes contreparties sociales et économiques aux offres de liquidités [Proposition n°3]. Il s’agit, toute proportion gardée, de la politique que menait la Banque de France dans les années 1960, ou, à l’heure actuelle, celle de certaines banques centrales d’Asie, à l’image de la Corée du Sud, du Japon ou même de la Chine. Les gouvernements définissent en effet des objectifs de développement économiques généraux, les banques centrales ayant la liberté opérationnelle de définir les contreparties des offres de liquidités pour les atteindre. Là encore, un tel schéma permettrait de s’appuyer davantage sur le Parlement européen que sur l’Eurogroupe.

Alors que se profilent dans quelques mois les élections européennes de mai 2019, l’agenda européen est presque entièrement polarisé sur la question migratoire, dans laquelle l’Europe se débat et se déchire, au détriment de ses principes fondateurs. Or, bien plus que dans la maîtrise de ses frontières face aux flux migratoires, c’est dans la capacité de l’Union européenne à proposer une réponse originale à la crise économique et financière mondiale dont elle peine à s’extraire que réside la clé du retour de la confiance de ses citoyens.

Car, face à la montée des populismes, les forces de progrès auraient tort de se laisser enfermer dans les thématiques de l’extrême-droite. Au contraire, il s’avère indispensable de réinvestir le champ économique et d’apporter enfin des réponses au sentiment de déclassement vécu par des millions de citoyens européens face à la dégradation de leurs conditions matérielles d’existence.

Dans la définition de ce nouveau projet de société, l’Europe a plus que jamais un rôle à jouer. Elle a l’occasion de montrer que les projets collectifs valent mieux que les solutions individuelles et qu’elle peut représenter une réponse crédible aux déséquilibres de la mondialisation. Le temps presse. On attend des forces politiques de la gauche européenne des propositions ambitieuses à la hauteur de ce défi.

Notes

| ↑1 | Respectivement les 7 et 26 septembre 2017. |

| ↑2 | Cf. Emmanuel MOURLON-DRUOL, « Rethinking Franco-German relations: a historical perspective », Institut Bruegel, 7 novembre 2017 : http://bruegel.org/2017/11/rethinking-franco-german-relations-a-historical-perspective/. |

| ↑3 | Opérations d’open-market qui consistent à prêter, pour un temps restreint (généralement une semaine) et à un certain taux d’intérêt, des liquidités aux banques commerciales en échange d’une mise en pension d’actifs financiers de bonne qualité détenus par les banques commerciales. |

| ↑4 | Clément FONTAN et alii, 2016. |

| ↑5 | Clément FONTAN, « Frankenstein en Europe, l’impact de la BCE sur la gestion de la crise de la zone euro », Politique européenne, n°40, 2014, p.10-33. |

| ↑6 | European Central Bank, Annual Report 2016. Box : The distributional impact of monetary policy https://www.ecb.europa.eu/pub/annual/html/ar2016.en.html#IDofChapter1_2_1_Box5. |

| ↑7 | S. MATIKAINEN, E. CAMPIGLIO, D. ZENGHELIS, “The climate impact of quantitative easing”, Grantham Institute Policy Papers, 2017, p.1-36. |

| ↑8 | C. FONTAN, « La BCE peut-elle mener une politique « industrielle » à la place des États ? », La Revue Nouvelle, n° 6, 2017, p.67-74. |

| ↑9 | N. FLIGSTEIN et T. J. SHIN, “The shareholder value society: A review of the changes in working conditions and inequality in the United States, 1976 to 2000”, Social inequality, 2004, p.401-32. |

| ↑10 | Th. PIKETTY et alii, Pour un traité de démocratisation de l’Europe, Paris, Seuil, 2017. |

| ↑11 | A l’heure actuelle, il est difficile de dire si cette réforme serait compatible avec les Traités. Dans la mesure où la BCE accepte les critères des agences de notation pour définir son panier de titres, la définition de critères par le Parlement pourrait être légale. La BCE continuerait à décider de manière autonome du montant et de l’identité des titres achetés respectant ces critères. Voir C. FONATN, « La BCE peut-elle mener une politique “industrielle” à la place des États ? », loc. cit. |