De l’ISF à l’IFI : une inutile mise en danger des comptes publics [Note #46]

À la faveur de la mobilisation des « gilets jaunes » et du lancement du Grand débat national souhaité par le président de la République, la question fiscale revient au centre du débat public. Alors que l’exécutif a d’ores et déjà annoncé que le rétablissement de l’Impôt de Solidarité sur la Fortune (ISF) était exclu, ce dernier semble pourtant plébiscité par les Français.

Créé en 1989 par Michel Rocard, l’ISF était un impôt progressif assis sur la valeur nette du patrimoine détenu par les personnes physiques lorsque la valeur totale du patrimoine atteignait au moins à 1,3 M d’euros. Environ 350 000 contribuables s’en acquittaient chaque année, pour un rendement supérieur à 4 milliards d’euros avant plafonnement[1] Supprimé en 2012 puis rétabli en 2013, le plafonnement limitait la somme des impôts payés par un contribuable à 75% de ses revenus. mais après application des réductions d’impôt ISF-PME et ISF-dons[2]Le dispositif ISF-dons permettait de déduire 75% des versements dans des organismes d’intérêt général (jusqu’à 50.000 euros) et a été maintenu dans le cadre de l’IFI. Supprimé, … Continue reading. L’ISF était, par conséquent, assis sur l’ensemble des biens, droits et valeurs (biens immobiliers, fonds de commerce, liquidités, valeurs mobilières, etc.) du foyer fiscal, à l’exception des biens professionnels.

Son remplacement par l’Impôt sur la Fortune Immobilière (IFI) pose question dans la mesure où ce dernier ne retient comme assiette que le seul patrimoine immobilier, générant un allégement global de l’imposition pour les contribuables disposant d’un patrimoine important.

De fait, si l’ISF, plusieurs fois révisé depuis sa création, ne représentait pas nécessairement un idéal fiscal, il apparaît toutefois regrettable que sa suppression s’accomplisse au travers d’un moins-disant fiscal. Car, la nouvelle formule ne répond en rien aux réels défauts de l’ISF, tant l’IFI s’affranchit des enjeux de réduction des inégalités puisqu’il privilégie les contribuables aisés au détriment de l’intérêt collectif. On déplorera surtout l’occasion manquée d’une réforme ambitieuse de la fiscalité du patrimoine, établie sur les revenus générés par la détention du capital et non sur le stock lui-même.

L’IFI restreint l’imposition au patrimoine immobilier

L’IFI correspond à un impôt annuel sur les actifs immobiliers. Les ménages y sont soumis lorsque la valeur de leurs actifs concernés s’établit au-delà de 1,3 millions d’euros.Comme pour l’ISF auparavant, le Gouvernement a décidé d’exclure de son champ l’immobilier affecté par son propriétaire à son activité professionnelle ou économique, à l’activité principale de type industrielle, artisanale, agricole, commerciale ou libérale des contribuables ou de la société par le biais de laquelle ceux-ci détiennent leurs biens.

Toutefois, la réforme ISF-IFI s’apparente dans les faits à un cadeau fiscal pour les plus aisés : le patrimoine des 1% les plus fortunés comprend plus de 70% d’actifs financiers, tandis que celui des 0,1% les plus fortunés est financier à 90%. Par conséquent, ces catégories de contribuables sont peu concernées par l’imposition du capital immobilier.

Le « cadeau fiscal » est d’autant plus puissant qu’il est double. La réduction d’assiette d’un impôt progressif entraîne toujours deux effets :

- un effet dit « d’assiette », direct, qui découle de la sortie d’une partie du patrimoine du champ de l’impôt ;

- et un effet dit « de barème », indirect, qui réduit le taux d’imposition global du patrimoine encore imposé.

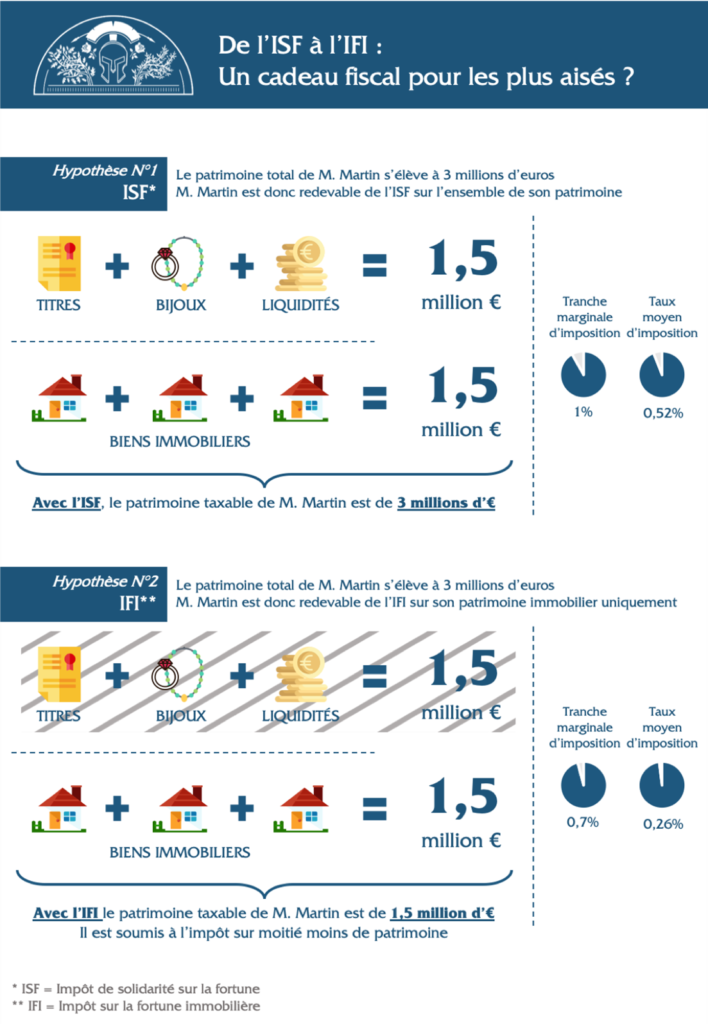

Prenons l’exemple d’un contribuable de l’ancien ISF, avec un patrimoine de 3 000 000 €. Sa tranche marginale d’imposition était celle à 1 %, son taux moyen d’imposition était de 0,52 %[3] Calculé sur l’ensemble du patrimoine, donc tenant compte de la « tranche » à 0%.. Admettons que son patrimoine ait été composé pour 1 500 000 € de titres, bijoux et liquidités et pour le surplus d’immobilier. Avec l’IFI, son patrimoine taxable est donc de 1 500 000 € d’immobilier ; il est donc soumis à l’impôt sur moitié moins de patrimoine. Sa tranche marginale d’imposition est donc désormais celle à 0,7 % et son taux moyen d’imposition passe à 0,26 %.

La progressivité de l’impôt induit que le taux d’imposition croît avec l’importance du patrimoine ; à la baisse, toute réduction d’assiette aboutit non seulement à exonérer une partie du patrimoine mais, mécaniquement, réduit également le taux moyen d’imposition du patrimoine qui demeure imposé. Une évidence pour les avocats fiscalistes et les spécialistes des questions fiscales, mais l’opinion a-t-elle vraiment conscience de l’ampleur d’un tel « geste » fiscal à destination des contribuables disposant des patrimoines les plus importants ?

L’argumentaire de la transformation de l’ISF en IFI s’est concentré sur la rhétorique opposant

- le « bon patrimoine » (i.e. le patrimoine productif de l’actionnaire, soit l’investissement), qui devrait être exclu de l’assiette de l’ISF encore plus largement qu’il ne l’était déjà ;

- et le « mauvais patrimoine » (i.e. le patrimoine dormant du rentier, soit l’immobilier).

Outre que cette présentation ignore la réalité de l’ancien ISF, dont l’assiette exonérait déjà largement l’investissement productif, elle repose également sur une perception biaisée de l’immobilier (investir dans le logement locatif est-il socialement improductif ?) et, globalement, de la philosophie même de l’impôt en ancrant l’idée que la contribution commune est par nature punitive et doit frapper les actifs « illégitimes » tout en exonérant les actifs « légitimes ».

On pourrait encore reconnaître à une telle approche le mérite de la cohérence interne, si celle-ci était réelle. La réforme n’a pas créé des exonérations conditionnelles dans un impôt général, elle a reconstruit un impôt « particulariste » sur l’immobilier. Certes, elle a eu pour effet d’exonérer globalement les actions et le patrimoine perçu comme productif, mais elle a également placé hors de l’impôt d’autres éléments du patrimoine mobilier, comme les obligations et les comptes en banque. Or, un contribuable détenant (et entretenant) des immeubles locatifs qui hébergent salariés et retraités est soumis à l’impôt alors qu’un contribuable disposant du même patrimoine sous forme de liquidités sur compte en banque, par exemple, n’est pas soumis à l’impôt. Pourtant, lequel de ces deux contribuables est le plus « utile » socialement ?

Le rêve de l’impôt moral est une chimère. Le bon impôt n’est pas punitif, il constate une capacité contributive sur laquelle est assise une juste contribution aux dépenses collectives. Toute autre approche est, au mieux, vouée à des approximations iniques, comme l’IFI, au pire à une sorte de sanction sociale de la composition du patrimoine dépendante des modes politiques du temps.

Une réforme avant tout idéologique

Les fondements de cette réforme de la fiscalité du patrimoine s’avèrent avant tout idéologiques et les raisons avancées par l’exécutif ne sont pas confirmées par l’analyse des chiffres.

Les chimères de l’exil fiscal

Rappelons tout d’abord que l’assiette de l’ISF concerne uniquement les personnes physiques, et non les personnes morales. Ceci signifie que les entreprises ne sont pas concernées par cette réforme. Ainsi, lorsque l’Irlande offre un impôt sur les sociétés de 12,5%[4] Ce taux peut même être abaissé jusqu’à moins de 1% grâce à un système d’avantages fiscaux, contre une moyenne de 25% dans l’Union européenne. et attire de nombreuses entreprises (Apple, Google), cela concerne les personnes morales et n’a donc rien à voir avec l’ISF, les personnes physiques étant par ailleurs exonérées sur les biens affectés à leur activité professionnelle principale. Il n’est donc pas véritablement question d’attractivité économique mais plutôt d’une tentative de stimulation de l’investissement privé, restreint ici aux personnes physiques.

Or, les éléments de langage utilisés par le Gouvernement et la majorité parlementaire suggèrent l’existence d’un exil fiscal des contribuables aisés de l’ISF. Pourtant, selon le ministère de l’économie et des finances, le nombre de personnes étant assujetties à l’ISF en France augmente en réalité chaque année[5] Rapport du Ministère des finances en date du 30 septembre 2015, « Évolution des départs pour l’étranger et des retours en France des contribuables et évolution du nombre de résidents … Continue reading. En 2017, elles étaient près de 350 000. Parmi ce contingent, Bercy estime les départs nets sur dix ans à 500 personnes par an (800 départs et 300 arrivées par an en moyenne), ce qui représente uniquement 0,2% des personnes soumises à l’ISF. Entre 2007 et 2017, la France aurait donc perdu environ 1,7 milliards d’euros de recettes fiscales[6] Ce calcul s’approche de Gabriel Zucman qui évaluait à 210 millions de pertes annuelles en 2008, in « Les hauts patrimoines fuient-ils l’ISF ? », Mémoire de Master de l’École … Continue reading. Pour rappel, les recettes de l’ISF sur la même période s’élèvent à 50,8 milliards d’euros, ce qui signifie une perte d’environ seulement 3% des recettes. Dès lors, « l’appauvrissement de la ressource fiscale et de la France » mentionné par le premier ministre n’est pas confirmé par les faits. En revanche, on est en droit de s’interroger sur le bien-fondé et la logique politique et budgétaire d’une réforme qui prive la France d’environ 4 à 5 milliards d’euros de recettes fiscales annuelles minimum, en augmentation constante, sous prétexte de résorber une perte annuelle de 170 millions de recettes représentant 3% des recettes totales !

En réalité, il n’existe aujourd’hui aucune étude économétrique qui démontrerait l’influence positive d’une baisse de l’imposition du stock de patrimoine dans un pays sur l’émigration de contribuables aisés et la hausse consécutive de l’investissement privé dans ce pays. De la même manière, aucune étude sérieuse ne prouve que le niveau – il est vrai relativement élevé en comparaison internationale – de l’imposition du capital en France, provoquerait un exil fiscal des contribuables concernés. Selon le ministère de l’économie et des finances, la moyenne d’âge des départs de France de personnes assujetties à l’ISF est de 57 ans. S’agissant de décisions individuelles, il est tout à fait possible d’imaginer que ces départs résultent d’une multiplicité de facteurs (cadre de vie, contingences familiales, conditions climatiques, etc.), dont la fiscalité du patrimoine pourrait faire partie, sans en être le facteur exclusif et sans que rien ne puisse déterminer sa prévalence.

Restaurer l’attractivité du pays ?

Le Gouvernement a tenté de présenter cette réforme comme le résultat logique d’une stratégie visant à restaurer l’attractivité de la France – supposée perdue ou dégradée – sur l’échiquier de l’économie mondiale. Il affirme concourir à préserver ainsi l’attrait de la France pour les investisseurs français comme étrangers, brandissant régulièrement le chiffre d’un taux d’imposition du patrimoine de 3,8% du PIB en France en 2013, contre une moyenne de 1,8% pour les pays de l’OCDE.

Le Premier ministre estime à 35 milliards d’euros de capital non investis[7]Valérie MAZUIR, « IFI, le nouvel ISF version Macron », Les Echos, 12 janvier 2018.. Selon la logique du Gouvernement, moins d’investisseurs signifierait moins de financement pour les entreprises, donc moins de création d’emplois, et plus de chômage.

Toutefois, on opposera à ces éléments de langage le fait que les placements financiers en France des non-résidents étaient exonérés de l’Impôt de solidarité sur la fortune[8] Cf. article 885 L du Code des Impôts dans sa rédaction abrogée par le PLF pour 2018 et l’instruction fiscale liée.. Le système abrogé revenait à ne taxer pour les non-résidents que les parts de sociétés à prépondérance immobilière et les « titres de participation », c’est-à-dire les prises de participation au capital permettant d’exercer une influence sur l’entreprise. L’argument de la compétitivité internationale est donc à minorer significativement.

En définitive, à bien y regarder, cette réforme s’avère contestable pour plusieurs raisons :

- En premier lieu, dans un contexte budgétaire très contraint – que l’actuelle majorité ne cesse d’ailleurs de rappeler aux Français –, la suppression de l’ISF coûte cher.

- Par ailleurs, cette réforme s’inscrit de manière revendiquée dans une stratégie, réelle ou d’affichage, de concurrence fiscale à l’échelle européenne et mondiale.Il s’agirait, pour la France, de se mettre en conformité avec l’environnement fiscal de ses principaux partenaires. S’il l’on ne peut nier la spécificité de l’ISF à l’échelle européenne, il est regrettable que le Gouvernement français poursuive ouvertement l’objectif d’une harmonisation fiscale sur la base du moins disant. À quelques mois des élections européennes, on voit mal en quoi cela pourrait constituer une perspective à même de réconcilier les citoyens avec l’idéal européen !

- Enfin, cette réforme fait fi de l’augmentation considérable des inégalités de patrimoine en France depuis les années 1980. Or, cette dernière n’a pas été accompagnée d’une augmentation de la fiscalité sur les patrimoines. On estime aujourd’hui que les 1% de Français les plus riches détiennent 16% du patrimoine total, dont 60% est détenu par les 10% les plus aisés[9] Thomas PIKETTY, Le Capital au XXIe siècle, Paris, Seuil, 2013.. Le patrimoine net médian des Français se situait légèrement au-dessus de 110.000 euros[10]Patrimoine et endettement des ménages en 2015 et en séries longues, INSEE, 25 septembre 2017. en 2015, alors qu’étaient assujettis à l’ISF uniquement les contribuables disposant d’un patrimoine supérieur à 1,3 million d’euro (alors taxés à partir de 800.000 euros). Autrement dit, il fallait disposer d’un patrimoine plus de 10 fois supérieur au patrimoine médian pour être assujetti à l’ISF. Il s’agissait donc bien d’un impôt sur les très riches !

Pourquoi le patrimoine est-il imposé ?

Il faut distinguer deux types d’impôts sur le patrimoine :

- d’une part, les taxes assises sur le stock de patrimoine, qui ont une visée essentiellement budgétaire. On y retrouve les taxes foncières sur les propriétés bâties et non bâties, ou la cotisation financière des entreprises (CFE).

- D’autre part, les impôts sur les flux (ou revenus) de patrimoine qui reflètent, quant à eux, autant un souci d’efficience budgétaire que de justice sociale, l’une des fonctions essentielles de l’impôt. On trouve dans cette catégorie les droits de mutation à titre gratuit (pour les héritages) ou à titre onéreux (pour tout transfert payant de capital entre deux personnes, exactement comme la TVA pour les biens de consommation), qui représentent plus de 20 milliards de recettes annuelles et, bien entendu, l’impôt sur le revenu issu des capitaux mobiliers (intérêts, dividendes) et des plus-values (mobilières et immobilières).

Au regard des principes universels qui ont guidé la rédaction de l’article 13 de la Déclaration des droits de l’homme et du citoyen de 1789, lequel prévoit une contribution « également répartie entre tous les citoyens, en raison de leurs facultés », il apparaitrait totalement incohérent de renoncer à imposer les revenus du capital dont les finalités budgétaires et le potentiel redistributif sont évidents. L’imposition sur le stock présente en effet un risque confiscatoire. Or, l’impôt n’a pas pour but d’appauvrir le contribuable : allouer au financement des dépenses communes une fraction de son enrichissement, sans l’annuler, semble plus en phase avec une juste prise en compte des capacités contributives de chacun. Rappelons qu’en France le Conseil constitutionnel veille précisément à ce que l’imposition sur le patrimoine ne soit pas confiscatoire. En 2012, il déclarait ainsi que l’ISF sans plafonnement est anticonstitutionnel car il rompt « l’égalité devant les charges publiques »[11] Décision n° 2012-662 DC du 29 décembre 2012..

Il témoigne également du caractère « agressif » d’une taxation pure du stock et plaide pour un ciblage fiscal des moments où le contribuable s’enrichit (revenus, successions, plus-values, etc.), plutôt que de son stock de richesses. On pourra objecter que le stock est moins aisément dissimulable que ne le sont les flux. Il nous semble toutefois que les outils modernes doivent permettre à l’État de s’assurer de la traçabilité des flux financiers et que ce biais ne saurait remettre en cause le principe fondamental de la taxation, non pas du stock de richesse, mais de l’enrichissement.

Un déni de démocratie et de justice sociale

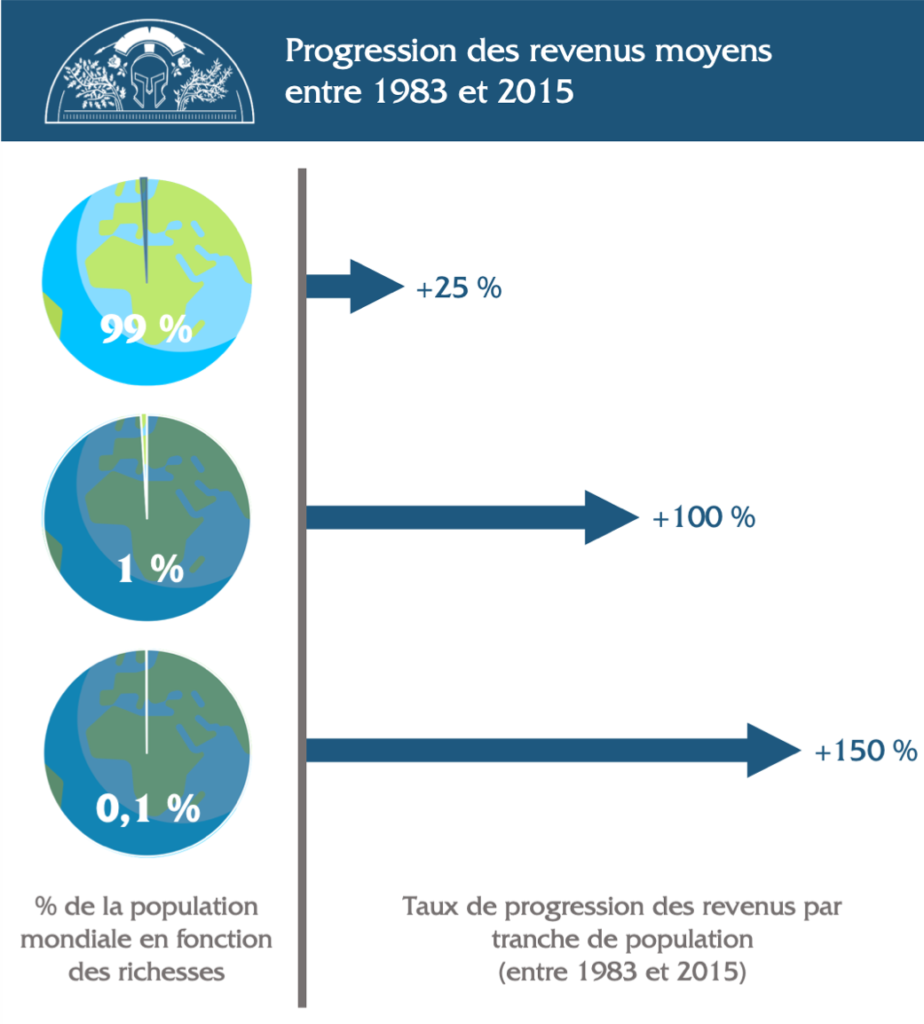

Comme le montre Thomas Piketty, la persistance durable de taux de rendement du capital supérieur aux taux de croissance de la production et du revenu produit des inégalités croissantes. Or, le taux de rendement du capital est aujourd’hui de 4 à 5% sur longue durée, alors que la croissance annuelle est loin de dépasser les 2% de moyenne sur longue période[12] Cf. http://wid.world/. La valeur des plus hauts patrimoines mondiaux a progressé à un rythme de croissance annuel de 6 à 7% (corrigé de l’inflation) depuis les années 1980, soit une progression 3 à 4 fois plus rapide que la croissance du PIB et du patrimoine mondial par habitant. Par conséquent, entre 1983 et 2015, le revenu moyen des 1% les plus aisés a progressé de 100%, et celui des 0,1% les plus aisés de 150%, contre à peine 25% pour le reste de la population (soit moins de 1% par an).

L’explosion de ces inégalités au cours des dernières années, le creusement du fossé entre les plus pauvres et les plus riches de la population, et la disparition des passerelles permettant de le franchir remettent en cause les fondements des sociétés démocratiques, au premier rang desquels le principe méritocratique tient une bonne place. En outre, le non accompagnement de cette concentration du capital chez une minorité de citoyens par l’augmentation de l’imposition du patrimoine – qu’il s’agisse d’une taxation tout au long de la vie ou lors de la succession – pose deux problèmes majeurs :

- L’État se prive de recettes fiscales utiles pour stimuler l’investissement public dans des secteurs clés comme l’éducation ou la santé, essentiels pour la croissance à long terme, comme l’ont démontré de nombreux économistes des théories de la croissance[13] Robert Solow, A Contribution to the Theory of Economic Growth (1956) ou David Romer,The Origins of Endogenous Growth (1994)..

De même, les inégalités de patrimoine posent un problème démocratique majeur en fragilisant l’ascension sociale et en préservant les situations acquises, soit l’inverse de la méritocratie vantée par les thuriféraires du modèle libéral. En effet, dans le contexte actuel de rendement du capital supérieur au taux de croissance de l’économie française, les revenus du capital augmentent beaucoup plus vite que les revenus du travail. De ce fait, les héritiers, sans travailler, gagnent beaucoup plus que les non-héritiers qui travaillent toute leur vie, qu’ils soient cadres ou ouvriers et quel que soit leur « mérite » individuel supposé. Or, le système fiscal, dont c’est pourtant l’une des fonctions principales, ne fait rien pour y remédier : en France, nombre d’héritages échappent à toute fiscalité grâce à de nombreuses exonérations.

Par conséquent, le creusement des inégalités figeant les positions sociales des individus, ceux-ci perdent espoir dans leur capacité à changer de rang social, pour eux ou pour leurs enfants. De cette perte de confiance dans la possibilité d’une ascension sociale découle la défiance du politique et la perte d’attachement à l’idéal démocratique, responsable de la montée des populismes. Si l’on prétend vouloir incarner un modèle méritocratique ou son renouveau, c’est donc bel et bien contre la perpétuation de ces rentes qu’il faut lutter.

Il semble donc bien que le seul impact véritable de cette suppression de l’ISF et de la création concomitante de l’IFI, inspirée de l’idéologie néolibérale et du fantasme du ruissellement des richesses, sera de réduire les recettes fiscales de l’État au moment même où celui-ci cherche à réduire à la fois sa dette et son déficit. Elle ne mettra pas fin à une fuite des capitaux qui, au-delà de quelques cas individuels, n’existe pas.

Plus grave encore, rien ne prouve qu’elle permettra de relancer l’investissement. Au contraire, celui-ci pourrait bien pâtir en longue durée de l’absence d’un effet d’entraînement de l’investissement public. À ce titre, les conséquences de la dégradation des services publics dans le cadre des politiques actuellement menées par le gouvernement pourrait amplifier ces effets désastreux.

Enfin et surtout, cette réforme manque d’ambition et se prive de la véritable réforme de la fiscalité du patrimoine nécessaire à la France pour relancer son économie et se conformer à son héritage démocratique. Emmanuel Macron prétend ne pas vouloir « réformer » la France, mais la « transformer ». Un de ses slogans de campagne présidentielle était « La France doit être une chance pour tous ». On ne pourra que regretter qu’il n’ait pas saisi la première réforme fiscale de son quinquennat pour se donner les moyens de le faire. Et qu’il ait préféré, au contraire, prendre le risque d’accroître un peu plus les inégalités au bénéfice des plus fortunés de nos concitoyens.

Il est encore une fois regrettable que la réforme de la fiscalité du capital ait été réalisée trop rapidement, sans véritable concertation et selon une approche idéologique de l’impôt, se traduisant par de grands cadeaux à destination de quelques privilégiés plutôt que par la promotion d’un système plus global et plus juste socialement.

Alors que la crise politique et sociale ouverte en décembre par le mouvement des « gilets jaunes » a porté une lumière nouvelle sur l’injustice fiscale et sociale de cette suppression de l’ISF, il semble plus que jamais urgent d’engager un large dialogue social autour de la définition globale d’une fiscalité plus juste, qui ne doit pas être exclue du Grand débat national lancé par le Gouvernement.

Notes

| ↑1 | Supprimé en 2012 puis rétabli en 2013, le plafonnement limitait la somme des impôts payés par un contribuable à 75% de ses revenus. |

| ↑2 | Le dispositif ISF-dons permettait de déduire 75% des versements dans des organismes d’intérêt général (jusqu’à 50.000 euros) et a été maintenu dans le cadre de l’IFI. Supprimé, le dispositif ISF-PME permettait de déduire de son ISF 50% des sommes investies dans les PME, à concurrence de 45.000 euros. |

| ↑3 | Calculé sur l’ensemble du patrimoine, donc tenant compte de la « tranche » à 0%. |

| ↑4 | Ce taux peut même être abaissé jusqu’à moins de 1% grâce à un système d’avantages fiscaux, contre une moyenne de 25% dans l’Union européenne. |

| ↑5 | Rapport du Ministère des finances en date du 30 septembre 2015, « Évolution des départs pour l’étranger et des retours en France des contribuables et évolution du nombre de résidents fiscaux ». |

| ↑6 | Ce calcul s’approche de Gabriel Zucman qui évaluait à 210 millions de pertes annuelles en 2008, in « Les hauts patrimoines fuient-ils l’ISF ? », Mémoire de Master de l’École d’économie de Paris, sous la direction de Thomas Piketty. |

| ↑7 | Valérie MAZUIR, « IFI, le nouvel ISF version Macron », Les Echos, 12 janvier 2018. |

| ↑8 | Cf. article 885 L du Code des Impôts dans sa rédaction abrogée par le PLF pour 2018 et l’instruction fiscale liée. |

| ↑9 | Thomas PIKETTY, Le Capital au XXIe siècle, Paris, Seuil, 2013. |

| ↑10 | Patrimoine et endettement des ménages en 2015 et en séries longues, INSEE, 25 septembre 2017. |

| ↑11 | Décision n° 2012-662 DC du 29 décembre 2012. |

| ↑12 | Cf. http://wid.world/ |

| ↑13 | Robert Solow, A Contribution to the Theory of Economic Growth (1956) ou David Romer,The Origins of Endogenous Growth (1994). |